VRES 2025: Chung cư và nhà riêng dẫn dắt kỳ vọng thị trường

Tại Hội nghị bất động sản Việt Nam - VRES 2025, chuyên gia nhận định nếu năm 2022 thị trường chao đảo vì lãi suất tăng thì cũng cho thấy gam màu tươi sáng hơn dù lãi suất cuối năm nhích lên, dòng tiền vẫn ưu tiên các phân khúc phục vụ nhu cầu ở thật như chung cư và nhà riêng.

VRES 2025 do Batdongsan.com.vn tổ chức tại Hà Nội và TP.HCM, thu hút gần 1.800 khách tham dự. Sự kiện cũng trao Giải thưởng Nhà môi giới BĐS Việt Nam nhằm tôn vinh đội ngũ môi giới chuyên nghiệp và thúc đẩy thị trường phát triển bền vững.

Hội nghị Bất động sản Việt Nam - VRES 2025 tại TP.HCM.

Phục hồi nhưng phân hóa theo từng khu vực

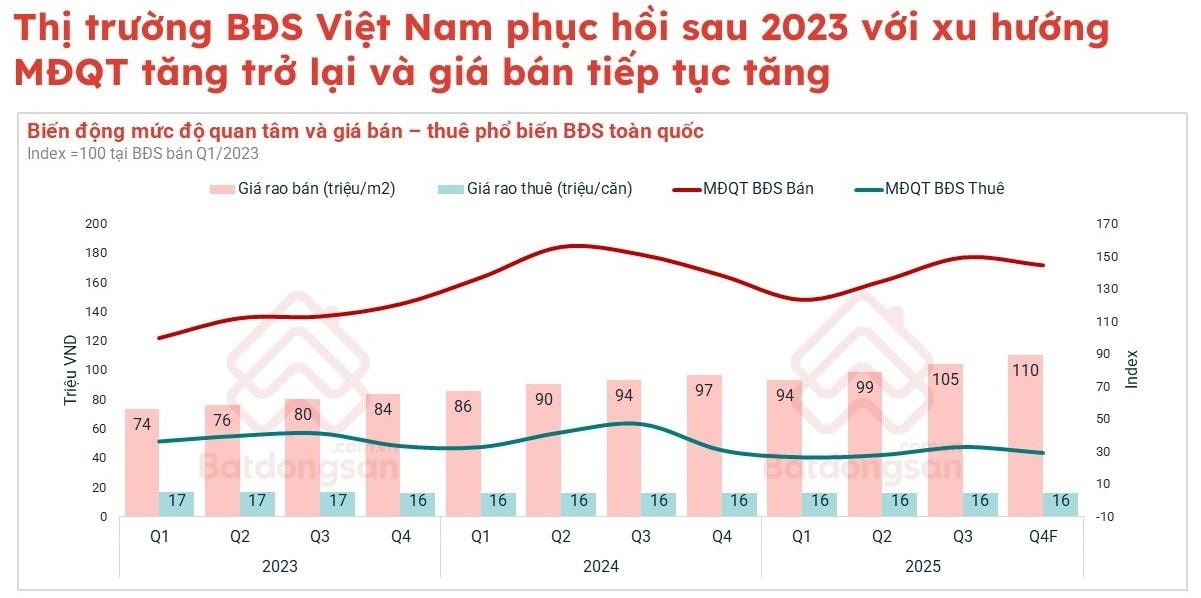

Chia sẻ tại Hội nghị bất động sản Việt Nam - VRES 2025, ông Đinh Minh Tuấn, Giám đốc Khu vực miền Nam của Batdongsan.com.vn, cho biết thị trường năm 2025 đã phục hồi nhưng phân hóa mạnh theo vùng và theo phân khúc. Dữ liệu của Batdongsan.com.vn cho thấy mức độ quan tâm BĐS bán toàn quốc đã tăng trở lại so với quý 1/2023, đồng thời giá bán tiếp tục đi lên tại khu vực có nhu cầu ở thật hoặc hưởng lợi từ hạ tầng.

Khảo sát môi giới quý 4/2025 phản ánh rõ xu hướng phân hóa: 48% môi giới cho biết giao dịch giảm, 14% ghi nhận tăng và 35% đánh giá giao dịch ổn định.

Trong bối cảnh đó, chung cư tiếp tục dẫn dắt thị trường với 37% môi giới báo giao dịch tăng – minh chứng cho nhu cầu ở thật vẫn duy trì bền vững. Nhà riêng cũng giữ nhịp tốt khi 26% môi giới ghi nhận giao dịch tăng và hơn một nửa cho biết thị trường ổn định.

Ngược chiều, đất nền và biệt thự hạ nhiệt, với khoảng 40% môi giới cho biết giao dịch giảm. Nhà phố cũng rơi vào trạng thái chững lại, 29% môi giới ghi nhận giao dịch giảm và một nửa cho biết thị trường đi ngang.

Dù vậy, phần lớn môi giới đều kỳ vọng chung cư và nhà riêng sẽ tiếp tục là hai phân khúc chủ lực của thị trường trong 6 tháng tới.

Hà Nội - Vành đai mở rộng biên độ tăng trưởng

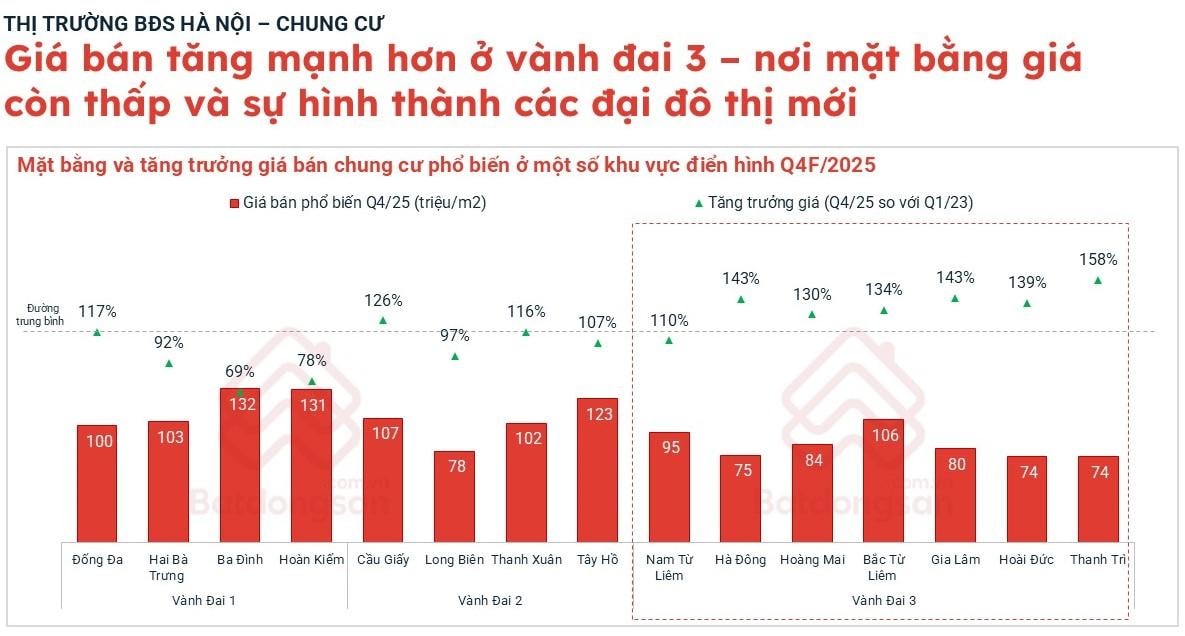

Tại Hà Nội, động lực phục hồi đến từ nhu cầu ở thật trong nội đô và sự lan tỏa mạnh của hệ thống vành đai. Theo dữ liệu của Batdongsan.com.vn, số lượng dự án chung cư ven các tuyến vành đai đã tăng từ 269 (trước 2015) lên gần 700 dự án hiện nay – tăng gần 2,6 lần chỉ sau một thập kỷ.

Chung cư tiếp tục là “đầu kéo” của thị trường. Tâm điểm quan tâm tập trung tại khu vực vành đai 2 và 3, trong đó Nam Từ Liêm (cũ) dẫn đầu mức độ tìm kiếm trong 11 tháng năm 2025, theo sau là Hà Đông, Cầu Giấy và Hoàng Mai (cũ).

Diễn biến đáng chú ý nhất đến từ vùng ven nội đô. Trong quý 4/2025, các khu vực thuộc vành đai 3 ghi nhận mức tăng giá mạnh mẽ với Thanh Trì cũ đạt 74 triệu đồng/m², tăng 158% so với quý 1/2023; Gia Lâm cũ và Hà Đông cũ tăng khoảng 143%...

Mức tăng này vượt xa nhiều quận trung tâm như Ba Đình hay Hai Bà Trưng (cũ), nơi giá chỉ tăng 69–92%. Điều này cho thấy dòng tiền ưu tiên các khu vực giá còn thấp, quỹ đất lớn và hưởng lợi từ các đại đô thị mới.

Ở phân khúc nhà riêng, dù mức độ quan tâm giảm, giá bán vẫn tăng ở hầu hết quận cận trung tâm do mặt bằng giá trước đây thấp. Đến quý 4/2025, các khu như Hà Đông, Hoàng Mai, Bắc Từ Liêm, Long Biên (cũ)… ghi nhận mức tăng trên 110% so với quý 1/2023.

Trong khi đó, nhu cầu thuê nhà mặt phố tăng 9% so với quý trước, nhưng giao dịch mua bán giảm 6%. Tỷ suất lợi nhuận chưa tăng do giá bán cao trong khi giá thuê đi ngang.

Xu hướng dịch chuyển nhu cầu tại Hà Nội cũng đang rõ nét. Tỷ lệ người Hà Nội tìm kiếm BĐS ngay trong thành phố giảm từ 81% (quý 1/2023) xuống còn 59% vào quý 4/2025. Ngược lại, sự quan tâm dành cho TP.HCM tăng từ 6% lên 20%, và nhu cầu tìm kiếm BĐS tại Hưng Yên, Bắc Ninh, Quảng Ninh… đều gia tăng.

Theo ông Đinh Minh Tuấn, xu hướng này cho thấy người mua mở rộng không gian sinh sống và tìm kiếm cơ hội tại các vùng được hưởng lợi từ hạ tầng liên vùng phát triển mạnh.

TP.HCM - Giãn nén đô thị và sự nổi lên của các trung tâm mới

TP.HCM bước vào giai đoạn giãn nén đô thị rõ nét khi hàng loạt dự án hạ tầng trọng điểm như metro, cao tốc Bến Lức – Long Thành, hệ thống cầu kết nối Đồng Nai… tạo sức bật mạnh cho các đô thị vệ tinh như Thuận An, Dĩ An, Vũng Tàu.

Theo phân tích của Batdongsan.com.vn, khu Đông TP.HCM và các địa bàn giáp ranh Bình Dương cũ là nơi hút lực cầu rõ nhất trong năm 2025.

Nguồn cung chung cư – phân khúc dẫn dắt thị trường TP.HCM – tăng mạnh trong thập kỷ qua. Trước năm 2015, TP.HCM chỉ có 324 dự án căn hộ “nằm gọn” trong vành đai 2; đến nay, con số này đạt khoảng 1.050 dự án, tăng gấp 3,2 lần. Biên đô thị mở rộng mạnh giúp doanh nghiệp đẩy nguồn cung ra các vùng ven, đặc biệt phía Đông Bắc.

Giá chung cư quý 4/2025 tăng đáng kể ở nhiều khu vực như Nhà Bè cũ tăng 64%, Quận 7 cũ tăng 63%, Bình Thạnh tăng 57%, TP Thủ Đức (quận 2 – 9 – Thủ Đức cũ) tăng 32–48%. Đặc biệt, nhu cầu tìm kiếm chung cư lan sang Bình Dương giáp ranh. Trong 11 tháng năm 2025, Thuận An tăng 129% lượng tìm kiếm, Dĩ An tăng 103%...

Theo ông Tuấn đánh giá: “Trung tâm không còn là trung tâm duy nhất. Các tuyến vành đai tạo ra những cực tăng trưởng mới tại Thủ Đức, Dĩ An, Thuận An, Thủ Dầu Một, Nhà Bè… đánh dấu giai đoạn giãn nén đô thị mạnh mẽ nhất từ trước đến nay.”

Phân khúc nhà riêng có giao dịch ổn định, nhưng mức quan tâm chưa tăng mạnh. Giá nhà riêng khu trung tâm đạt 210–286 triệu đồng/m², cao gấp 1,4–2,2 lần chung cư. Khi ra các quận như Bình Thạnh, Phú Nhuận, Quận 11, Quận 7, mức giá giảm còn 125–204 triệu đồng/m². Tại vùng ven và TP Thủ Đức, nhà riêng chỉ cao hơn chung cư 1,1–1,8 lần, đặc biệt tại Bình Chánh, Nhà Bè, Quận 12, khoảng cách giá thu hẹp rõ rệt, tạo dư địa tăng giá.

Nhà mặt phố bán phục hồi nhẹ nhưng nhu cầu cho thuê vẫn trầm lắng do lệch pha cung cầu: nguồn cung tập trung trung tâm, trong khi nhu cầu chủ yếu ở cận trung tâm. Khu Quận 2 cũ được chú ý hơn nhờ giá cạnh tranh và lợi suất cho thuê tốt.

Ông Đinh Minh Tuấn khuyến nghị nhà đầu tư cần dựa vào dữ liệu thị trường để lựa chọn đúng khu vực có động lực tăng trưởng thật sự – đặc biệt là nơi hội tụ hạ tầng, nguồn cung chất lượng và nhu cầu ở thật – thay vì chạy theo sóng tâm lý hay tin đồn trong bối cảnh thị trường tiếp tục phân hóa mạnh.