Áp lực nguồn cung tiếp tục đè nặng lên thị trường ca cao

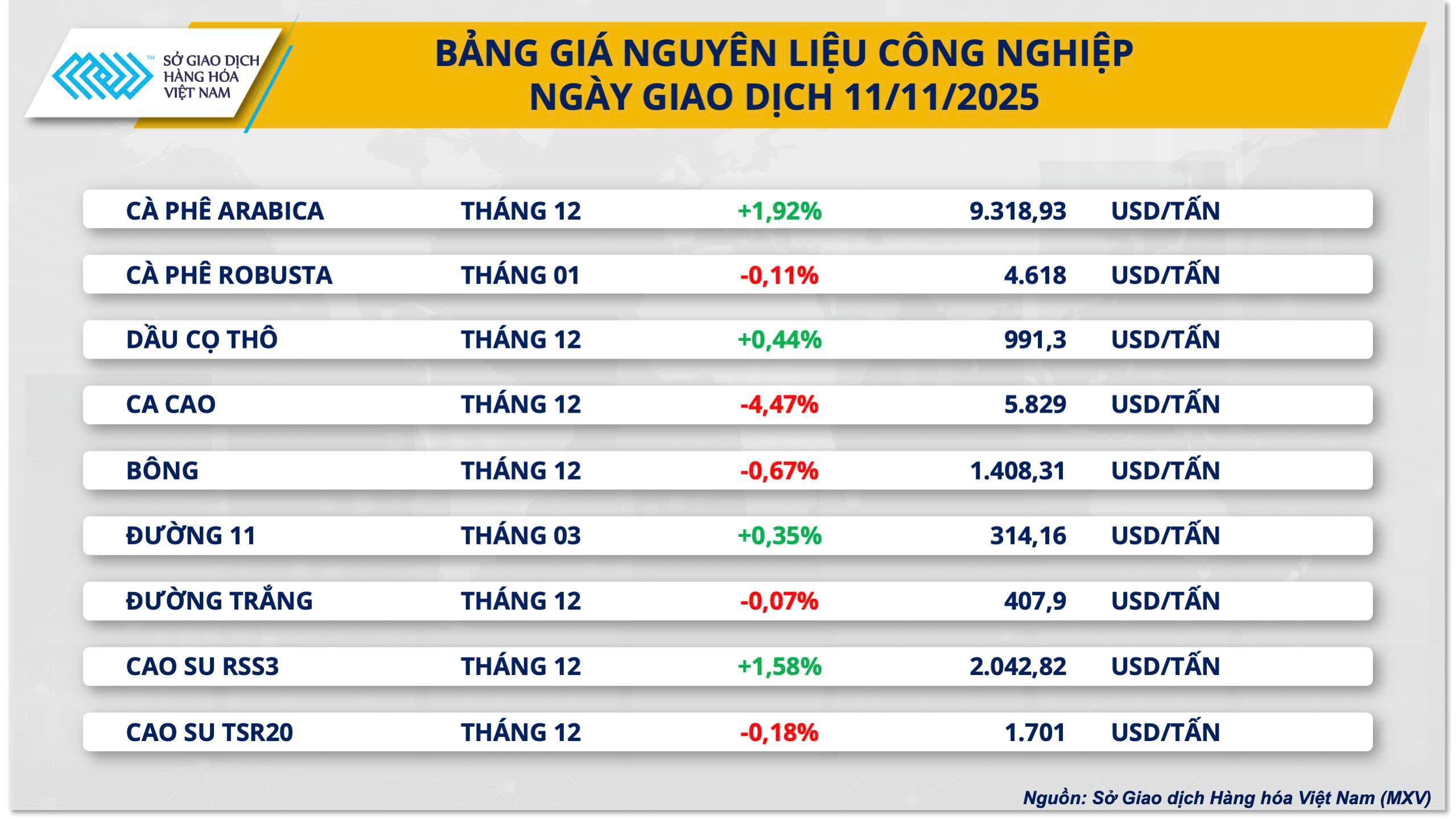

Kết phiên hôm qua, giá ca cao sau khi chạm mức cao nhất trong 6 tuần vào phiên thứ Ba tuần trước đã quay trở lại xu hướng giảm gần 4,5% về mức 5.829 USD/tấn.

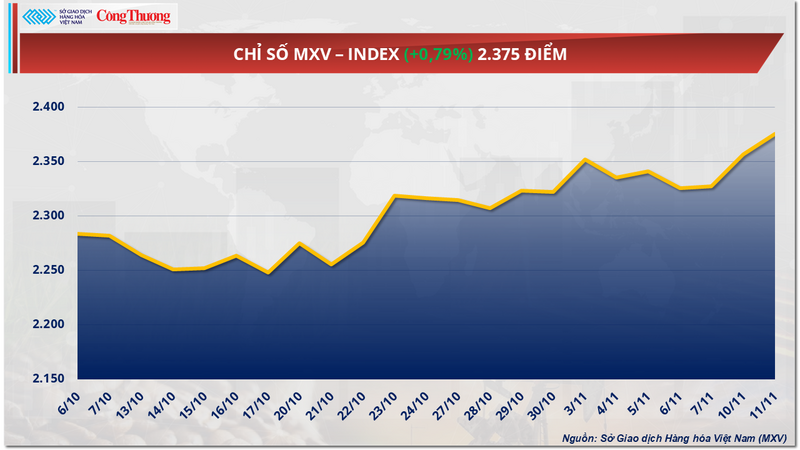

Nguồn cung phục hồi đẩy giá ca cao lao dốc, trong khi nhu cầu tăng tiếp tục kéo ngô nhích nhẹ. Bức tranh phân hóa tiếp tục bao trùm thị trường hàng hóa thế giới trong phiên giao dịch hôm qua (11/11). Đóng cửa, lực mua áp đảo giúp chỉ số MXV-Index tiếp tục tăng thêm gần 0,8% lên 2.375 điểm - mức cao nhất kể từ đầu tháng 2.

Chỉ số MXV-Index

Giá ca cao tiếp tục giảm

Khép lại phiên giao dịch ngày hôm qua, thị trường nguyên liệu công nghiệp ghi nhận những diễn biến phân hóa rõ nét giữa các mặt hàng. Đáng chú ý, giá ca cao sau khi chạm mức cao nhất trong 6 tuần vào phiên thứ Ba tuần trước đã quay trở lại xu hướng giảm khi vùng sản xuất và cung ứng chủ lực trên thế giới - châu Phi đón tin vui về mùa vụ. Kết phiên hôm qua, giá ca cao tiếp tục giảm gần 4,5% về mức 5.829 USD/tấn.

Bảng giá nguyên liệu công nghiệp

Hãng sản xuất sôcôla Mondelez gần đây cho biết, kết quả thống kê cho thấy lượng ca cao tại Tây Phi hiện cao hơn mức trung bình 5 năm khoảng 7%, thậm chí “vượt trội đáng kể” so với cùng kỳ năm ngoái. Hoạt động thu hoạch cũng diễn ra thuận lợi khi Tây Phi hiện đang bước vào giai đoạn khô, song vẫn ghi nhận lượng mưa nhỏ giúp duy trì độ ẩm đất ở mức vừa phải. Thời tiết khô ráo không chỉ hỗ trợ quá trình thu hoạch và phơi hạt, mà còn giúp việc vận chuyển trở nên thuận tiện khi đường sá không bị lầy lội.

Tại Bờ Biển Ngà, lượng ca cao cập cảng trong tuần qua tiếp tục duy trì ở mức cao, góp phần cải thiện nguồn cung cho thị trường quốc tế. Báo cáo công bố ngày 11/11 cho thấy khối lượng hàng về đạt 107.000 tấn trong tuần kết thúc ngày 9/11, tăng gần 19% so với tuần trước và cao hơn mức trung bình 5 năm ở cùng thời điểm. Tuy nhiên, lũy kế từ đầu vụ hiện chỉ đạt khoảng 411.000 tấn, thấp hơn 9,6% so với cùng kỳ năm ngoái (455.000 tấn) và vẫn dưới mức trung bình 5 năm là 462.000 tấn. Dù vậy, khoảng cách này đang dần được thu hẹp, phản ánh dấu hiệu phục hồi tích cực của nguồn cung khu vực.

Trong khi đó, nhu cầu tiêu thụ ca cao trên toàn cầu tiếp tục suy yếu, trở thành yếu tố tạo áp lực lên thị trường trong trung và dài hạn.

Ngày 30/10, CEO của hãng sôcôla Hershey cho biết doanh số bán hàng trong mùa Halloween năm nay khá thất vọng. Đây là dịp chiếm gần 18% tổng doanh số kẹo hằng năm của Mỹ năm 2024, chỉ đứng sau Giáng sinh, nên việc doanh số ở mức thấp này cho thấy xu hướng tiêu thụ đang chững lại rõ rệt.

Tại châu Á, Hiệp hội Ca cao khu vực báo cáo sản lượng ca cao xay nghiền trong quý III giảm tới 17% so với cùng kỳ năm ngoái, xuống còn 183.413 tấn mức thấp nhất cho quý III trong vòng 9 năm qua. Diễn biến tương tự cũng ghi nhận ở châu Âu, khi khối lượng xay nghiền giảm 4,8%, còn 337.353 tấn, mức thấp nhất trong 10 năm đối với cùng kỳ.

Ngược lại, tại Bắc Mỹ, Hiệp hội Sản xuất Bánh kẹo Quốc gia Mỹ cho biết sản lượng xay nghiền quý III tăng 3,2% so với cùng kỳ, đạt 112.784 tấn. Tuy nhiên, giới phân tích lưu ý con số này có thể chưa phản ánh chính xác thực tế, do có thêm nhiều doanh nghiệp mới tham gia báo cáo. Dữ liệu từ công ty nghiên cứu Circana cho thấy, trong 13 tuần kết thúc ngày 7/9, khối lượng bán kẹo sôcôla tại Bắc Mỹ giảm hơn 21% so với năm ngoái, cho thấy nhu cầu tiêu dùng vẫn ở mức thấp.

Giá ngô tăng nhẹ nhờ kỳ vọng tiêu thụ cải thiện

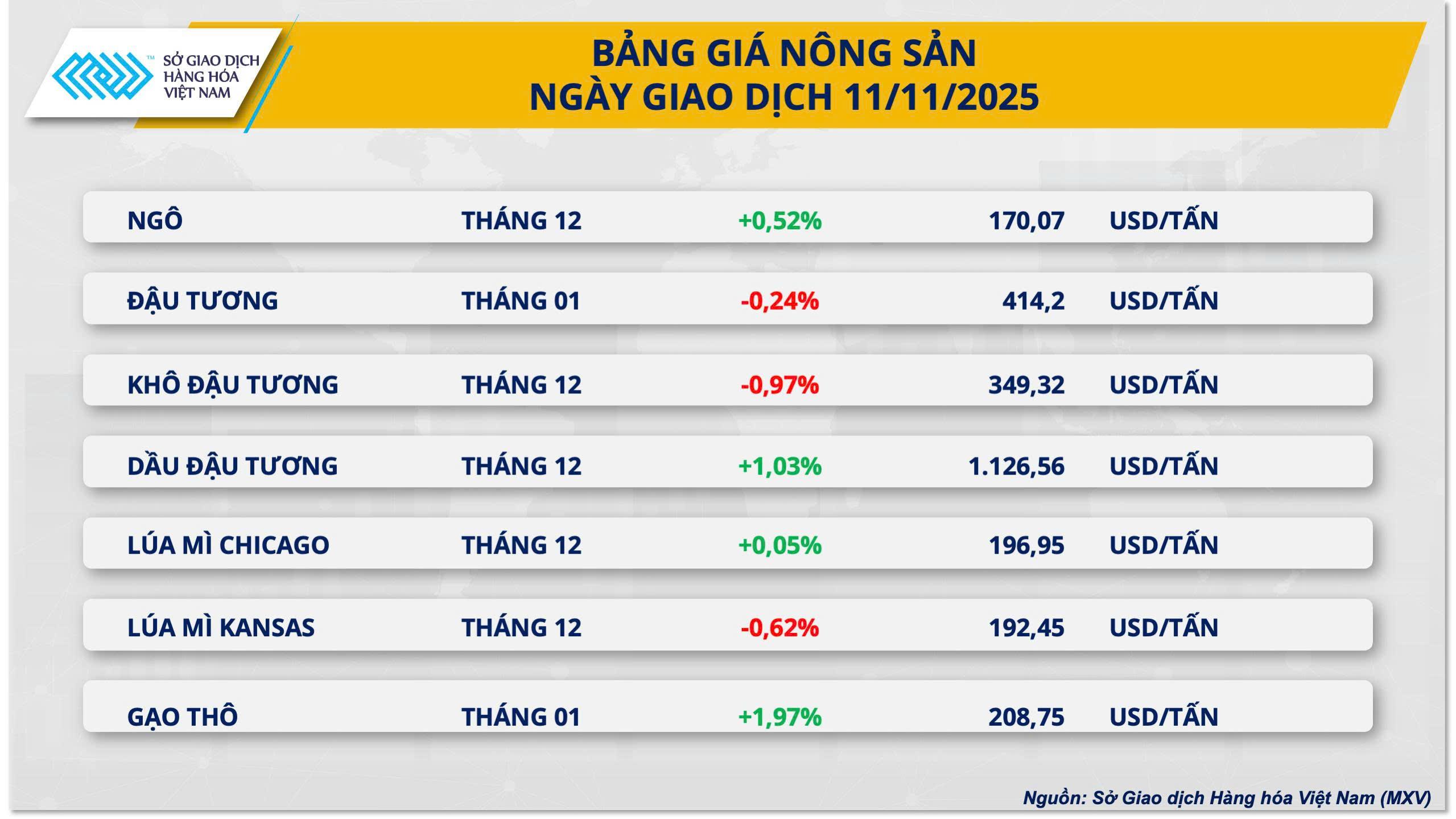

Theo MXV, thị trường nông sản ghi nhận diễn biến trái chiều giữa các mặt hàng, trong đó giá ngô nổi bật với mức tăng hơn 0,5%, lên 170 USD/tấn, nối dài đà tăng sang phiên thứ hai. Động lực tăng giá chủ yếu đến từ kỳ vọng nhu cầu tiêu thụ được cải thiện trên toàn cầu.

Đáng chú ý, Chính phủ Thái Lan đã phê duyệt kế hoạch tăng mạnh nhập khẩu ngô từ Mỹ và giảm thuế nhập khẩu xuống 0%. Theo phát ngôn viên Siripong Angkasakulkiat, Bangkok sẽ nhập 1 triệu tấn ngô miễn thuế trong giai đoạn từ tháng 2 đến tháng 6/2026, cao gấp gần 20 lần so với hạn ngạch hằng năm trước đây là 54.700 tấn với thuế suất 20%.

Bảng giá nông sản

Cùng thời điểm, Tập đoàn MFIG - Đài Loan (Trung Quốc) đưa ra đề nghị mua 65.000 tấn ngô dùng cho thức ăn chăn nuôi, với nguồn cung có thể đến từ Mỹ, Argentina, Brazil hoặc Nam Phi. Động thái này góp phần củng cố niềm tin vào sự phục hồi của nhu cầu nhập khẩu trong ngắn hạn.

Ở chiều ngược lại, nguồn cung ngô toàn cầu vẫn tiềm ẩn rủi ro. Tại Trung Quốc quốc gia sản xuất lớn thứ hai thế giới, mưa lũ kéo dài trong tháng 10 đã khiến hơn 364.000 ha hoa màu bị ảnh hưởng, đặc biệt tại hai tỉnh trọng điểm Hà Nam và Sơn Đông. Báo cáo khí tượng cho biết đây là mùa mưa kéo dài nhất trong 60 năm qua, khiến độ ẩm đất tăng hơn 50% so với trung bình nhiều năm và nhiều cánh đồng ngô bị nảy mầm hoặc mốc hỏng ngay trên ruộng.

Tại Mỹ, các nhà phân tích dự báo Bộ Nông nghiệp Mỹ (USDA) sẽ hạ ước tính năng suất ngô trong báo cáo tháng 11 sắp công bố, phản ánh điều kiện thời tiết kém thuận lợi cuối vụ. Tuy nhiên, thông tin 95% diện tích ngô đã được thu hoạch cho thấy nguồn cung thực tế vẫn tương đối dồi dào.

Cùng với đó, xuất khẩu ngô của Mỹ trong tuần kết thúc ngày 6/11 giảm khoảng 300.000 tấn, giảm mạnh do nhu cầu từ Mexico sụt giảm, tạo áp lực nhất định lên đà phục hồi giá.

Nhìn chung, giá ngô tăng nhẹ trong phiên gần nhất nhờ kỳ vọng tiêu thụ được cải thiện và rủi ro nguồn cung tại châu Á, song đà tăng vẫn bị giới hạn bởi xuất khẩu Mỹ chậm lại và tiến độ thu hoạch đã gần hoàn tất.

Bảng giá một số loại hàng hoá khác

Bảng giá năng lượng

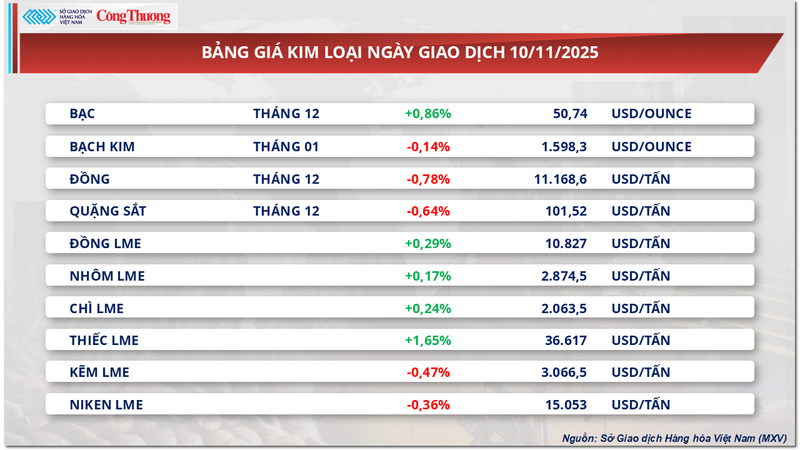

Bảng giá kim loại